Metallbaubetriebe arbeiten auftragsbezogen, materialkostenintensiv und häufig mit Zahlungszielen, die die eigene Liquidität unter Druck setzen. Factoring löst dieses Strukturproblem dauerhaft – ohne Bankkredit, ohne Wartezeit.

1. Warum Metallbaubetriebe strukturell mit Liquiditätsengpässen kämpfen

Der Metallbau gehört zu den handwerksnahen Branchen, in denen Liquiditätsdruck besonders früh einsetzt: Stahl, Aluminium und Edelstahlkomponenten müssen in der Regel auf eigene Rechnung vorfinanziert werden – Wochen bevor die fertige Konstruktion abgenommen und abgerechnet werden kann. Zahlungsziele von 30 bis 60 Tagen bei gewerblichen Auftraggebern sind Standard; bei Generalunternehmern oder öffentlichen Aufträgen dehnen sie sich regelmäßig auf 90 Tage aus.

Hinzu kommt die Volatilität der Materialpreise: Wer Stahl auf Termin kauft, geht Preisrisiken ein, die sich nicht immer vollständig weitergeben lassen. Fachkräftemangel, steigende Energiekosten und der anhaltende Wettbewerbsdruck durch ausländische Anbieter verschärfen die Margenproblematik. Der klassische Kontokorrentkredit federt kurzfristige Spitzen ab – löst das Strukturproblem aber nicht.

- Material muss vorfinanziert werden – oft 6–10 Wochen vor Zahlungseingang

- Generalunternehmer und öffentliche Auftraggeber zahlen mit 45–90 Tagen Zahlungsziel

- Abnahmen verzögern sich durch Nachbesserungen, Protokollpflichten oder Bauverzüge

- Banklimits reichen bei Wachstum schnell nicht mehr aus

2. Wie Factoring für Metallbaubetriebe in der Praxis funktioniert

Nach Leistungserbringung und Rechnungsstellung tritt der Metallbaubetrieb die Forderung an den Factor ab. Der Factor zahlt innerhalb von 24 bis 48 Stunden typischerweise 90 % des Rechnungsbetrags aus – der Rest folgt nach Eingang der Kundenzahlung (abzüglich der vereinbarten Gebühr).

Da Metallbauaufträge häufig als Werkverträge oder nach VOB abgerechnet werden, ist die Wahl eines spezialisierten Factors entscheidend. Nicht jeder der rund 240 deutschen Factoringanbieter kauft Forderungen aus Werkverträgen an – einige verlangen zusätzliche Nachweise über Abnahme und Mängelfreiheit. Betriebe, die mit Factoring für Handwerk und metallverarbeitende Betriebe starten, sollten daher vorab klären, ob der Anbieter auf das Handwerks- und Metallbausegment spezialisiert ist.

Hinweis: Stilles Verfahren bei Abtretungsverboten. Viele Rahmenverträge mit Generalunternehmer und öffentlichen Auftraggebern oder Kommunen enthalten Abtretungsverbote. Im stillen Factoringverfahren bleibt der Forderungsverkauf für den Auftraggeber unsichtbar – ohne Aufschlag auf die Gebühr und ohne Änderung der Geschäftsbeziehung.

3. Was Inhaber und Geschäftsführer konkret gewinnen

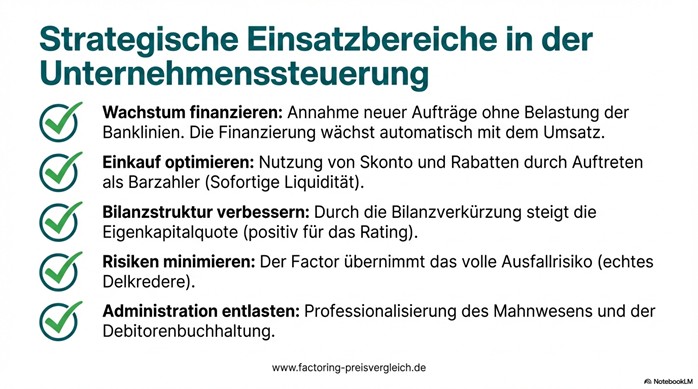

Der unmittelbare Effekt ist planbare Liquidität: Der Eingang auf dem Geschäftskonto ist nicht mehr vom Zahlungsverhalten der Auftraggeber abhängig. Das erlaubt Materialeinkäufe mit Skontonutzung, pünktliche Lohnzahlungen und eine gesicherte Basis für Wachstumsinvestitionen – ohne neue Kreditanfrage bei der Bank.

Beim echten (Non-Recourse-)Factoring trägt der Factor das Ausfallrisiko vollständig. Geht ein Auftraggeber in die Insolvenz, ist die Forderung geschützt. Gerade für Metallbaubetriebe mit wenigen, aber volumenstarken Kunden – typisch im Stahl- und Fassadenbau – ist das eine substanzielle Risikoabsicherung. Wer die eigene Angebotsstruktur kennt und verschiedene Anbieter gegenüberstellt, findet regelmäßig Konditionalunterschiede von 30 bis 45 % – branchenspezifische Factoringanbieter für den Mittelstand im Vergleich lohnt sich deshalb nachweislich.

Hinzu kommt der Factoring Bilanzeffekt für Unternehmen: Durch den Forderungsverkauf sinkt das Umlaufvermögen, die Eigenkapitalquote steigt – was das Bankrating verbessert und künftige Kreditverhandlungen erleichtert.

4. Geeignete Factoring-Varianten für den Metallbau

Full-Service-Factoring übernimmt neben Finanzierung und Ausfallschutz das komplette Debitorenmanagement – ideal für kleinere Betriebe ohne eigene Buchhaltungskapazitäten. Wer intern gut aufgestellt ist, wählt das günstigere Inhouse-Factoring, bei dem Mahnwesen und Debitorenbuchhaltung im Betrieb verbleiben.

Factoring bedeutet Unternehmenssteuerung

Factoring bedeutet Unternehmenssteuerung

Bei Abtretungsverboten oder sensiblen Kundenbeziehungen empfiehlt sich das stille Verfahren: Der Forderungsverkauf bleibt für den Auftraggeber unsichtbar. Das Ausschnittsfactoring eignet sich für Betriebe, die nur einzelne Debitoren oder Großaufträge einbeziehen möchten – ohne Vollabdeckung des gesamten Forderungsbestands.

5. Voraussetzungen für den Forderungsankauf

- Jahresumsatz ab ca. 250 T€ p.a. (factorabler Anteil)

- Forderungen gegenüber gewerblichen, öffentlichen und privaten Auftraggebern (B2B / B2G / B2C)

- Werkleistung vollständig erbracht, Abnahme dokumentiert, keine offenen Mängelrügen

- Auftraggeber rückversicherungsfähig (ausreichende Bonität)

- Keine bestehende Globalzession ohne Freigabemöglichkeit

6. Das sagen Metallbauer aus der Praxis

„Seit wir Factoring nutzen, kann ich Stahllieferungen mit Skonto bezahlen und trotzdem pünktlich Löhne auszahlen. Das war vorher eine ständige Jonglage zwischen Kontokorrent und Zahlungseingängen."

M. Brinkmann, Geschäftsführer, Metallbaubetrieb, 18 Mitarbeiter, NRW

„Unser Generalunternehmer zahlt grundsätzlich auf 45 Tage. Ohne Factoring hätten wir den zweiten Großauftrag nicht annehmen können. Jetzt wachsen wir, ohne ständig die Bank um Erlaubnis fragen zu müssen."

S. Hofmann, Inhaberin, Stahl- und Metallbau, 11 Mitarbeiter, Bayern

7. Chancen und Grenzen im Überblick

Chancen: Planbare Liquidität unabhängig vom Zahlungsverhalten der Auftraggeber · Forderungsausfallschutz bei Kundeninsolvenz · Skontonutzung im Materialeinkauf · Wachstum ohne zusätzliche Kreditlinien · Eigenkapitalquote und Bankrating verbessern · Debitorenmanagement optional auslagern.

Grenzen: Werkvertragsforderungen nicht bei jedem Anbieter factoringfähig · Abnahme muss lückenlos und einredefrei dokumentiert sein · Debitoren mit unzureichender Bonität werden ausgeschlossen · Bestehende Globalzession erfordert Bankfreigabe.

FAQ – Häufig gestellte Fragen

Können Abschlagsrechnungen im Metallbau verkauft werden?

Ja – bei spezialisierten Anbietern sind Abschlagsrechnungen factoringfähig, sofern die entsprechende Teilleistung abgenommen und schriftlich dokumentiert ist.

Was passiert, wenn der Auftraggeber die Rechnung nachträglich kürzt?

Kürzungen nach Forderungsverkauf gehen zu Lasten des Unternehmens – der Factor fordert den überzahlten Betrag zurück. Saubere Abnahmedokumentation vor dem Rechnungsverkauf ist daher essenziell.

Wie schnell ist Factoring einsatzbereit?

Nach Vertragsabschluss dauert der erste Forderungsankauf in der Regel 5 bis 10 Werktage. Die Erstprüfung der Debitoren läuft parallel zur Vertragsfinalisierung.

Lohnt sich Factoring auch für kleinere Schlossereien?

Ab einem factorablen Jahresumsatz von ca. 250.000 € sind spezialisierte Anbieter marktfähig. Unterhalb dieser Grenze können Plattformlösungen oder Ausschnittsfactoring eine Alternative sein.

Jetzt kostenfreie Kurzanfrage für Metallbaubetriebe starten

Quellen