Handwerksbetriebe arbeiten auf VOB-Basis – Abschlagsrechnungen, Schlussrechnungen, Sicherheitseinbehalte. Factoring kauft diese Forderungen sofort an: 90 % Auszahlung nach Abnahme, der 10 %-Einbehalt folgt nach vollständiger Kundenzahlung. Planbare Liquidität statt ewiges Warten auf Zahlungseingänge.

1. Warum Handwerksbetriebe strukturell unter Liquiditätsdruck stehen

Kein Handwerksbetrieb stellt seine Rechnung, bevor die Leistung erbracht ist – das schreibt die VOB vor. Material wird auf eigene Rechnung beschafft, Gesellen werden vor Zahlungseingang entlohnt, Subunternehmer müssen bezahlt werden. Und dann wartet der Betrieb. Bei Generalunternehmern, Hausverwaltungen und öffentlichen Auftraggebern sind Zahlungsziele von 21 bis 30 Tagen nach Abnahme Standard – bei Schlussrechnungen mit Gewährleistungseinbehalten oft länger.

Die VOB-Struktur verschärft das Problem: Abschlagsrechnungen dürfen nur in Höhe des nachgewiesenen Leistungsstands gestellt werden. Der Factor kauft diese Abschlagsrechnungen sofort nach Leistungsnachweis an – was vorher 45 Tage dauerte, ist in 48 Stunden auf dem Konto.

- Material muss Wochen vor Abnahme auf eigene Rechnung eingekauft werden

- Gesellenlöhne und Subunternehmer werden vor Zahlungseingang bezahlt

- VOB schreibt Abschlagsrechnungen nur in Höhe des Leistungsstands vor

- Generalunternehmer und öffentliche Auftraggeber zahlen auf 30–60 Tage

- 10 % Sicherheitseinbehalt auf Schlussrechnungen – oft für 2 Jahre einbehalten

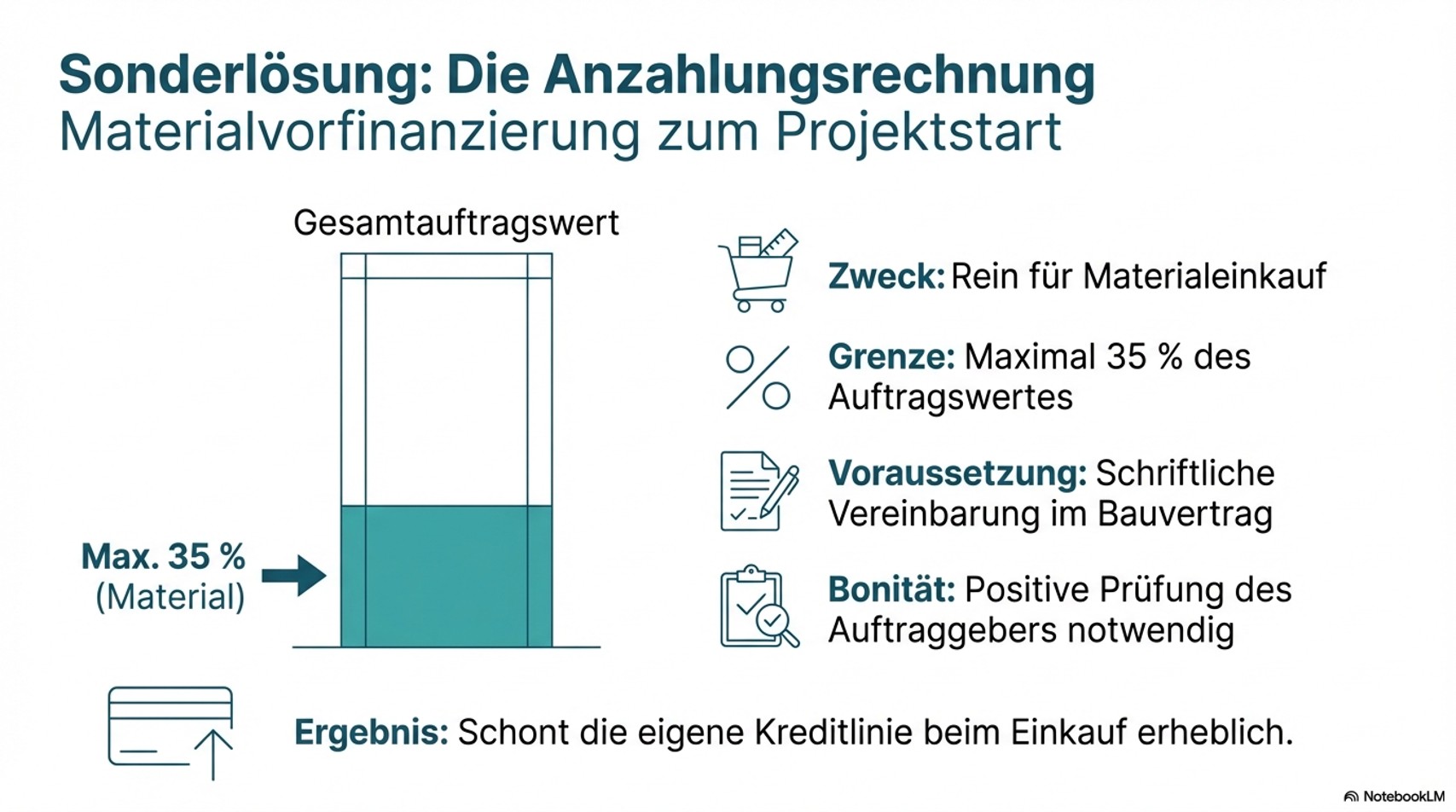

Für zahlreiche materialintensive Handwerksunternehmen macht das Factoring für Anzahlungen betriebswirtschaftlich Sinn. Hiermit kann der Handwerksbetrieb Anzahlungsrechnungen für den Materialeinsatz bis zu 35 % des Rechnungsbetrages im Vorfeld der eigentlichen Arbeit vorfinanzieren lassen. Voraussetzung ist jedoch, dass dies bei der Auftragsbeschreibung mit dem Auftraggeber, inklusive Zahlungsziel, vereinbart wurde. Fragen Sie uns gerne nach der Einzelheiten.

2. Wie VOB-Factoring für Handwerksbetriebe funktioniert

Nach Leistungserbringung, Aufmaß und Rechnungsstellung tritt der Handwerksbetrieb die Forderung an den Factor ab. Da Handwerksleistungen auf Werkvertragsbasis (VOB) erbracht werden, zahlt der Factor 90 % des Rechnungsbetrags innerhalb von 2 Arbeitstagen aus. Die verbleibenden 10 % (Sicherheitseinbehalt) werden ausgezahlt, sobald der Auftraggeber vollständig gezahlt hat – sie gehen nicht verloren, sie kommen zeitverzögert.

Der Factor übernimmt das Ausfallrisiko vollständig – relevant für Handwerksbetriebe, die mit Generalunternehmern oder Bauträgern zusammenarbeiten. Wer Factoring speziell für das Handwerk im unabhängigen Vergleich prüft, findet Anbieter mit VOB-Erfahrung und branchenspezifischen Konditionen.

90 % sofort – 10 % gesichert. Der 10%-Sicherheitseinbehalt entsteht durch das werkvertragliche Abnahmerisiko. Sobald der Auftraggeber vollständig zahlt, wird der Einbehalt ausgekehrt. Er ist kein Verlust, sondern eine zeitverzögerte Auszahlung. Bei Dienstverträgen (z.B. Gebäudereinigung) entfällt dieser Einbehalt – dort gibt es 100 % sofort.

3. Was Handwerksmeister und Inhaber konkret gewinnen

Der unmittelbarste Effekt: 90 % der Rechnungssumme sind innerhalb von 48 Stunden verfügbar – unabhängig davon, ob Generalunternehmer oder Hausverwaltung pünktlich zahlt. Das erlaubt sofortige Materialbeschaffung für Folgeprojekte, pünktliche Gesellenlöhne und die Annahme neuer Aufträge ohne Blick auf den Kontostand.

Der strategische Effekt: Forderungsbestand sinkt, Eigenkapitalquote steigt, Bankrating verbessert sich. Ein unabhängiger Vergleich spezialisierter Factoringanbieter lohnt sich alle 2 - 3 Jahre - spätestens, bei gravierenden Umsatzsteigerungen - Konditionsunterschiede von 20 bis 30 % im Handwerkssegment sind keine Seltenheit.

4. Geeignete Factoring-Varianten für Handwerksbetriebe

Stilles Full-Service-Factoring übernimmt Finanzierung, Ausfallschutz und komplettes Debitorenmanagement – ideal für kleinere Handwerksbetriebe ohne eigene Buchhaltungskapazität. Bei Abtretungsverboten in GU-Rahmenverträgen oder bei öffentlichen Auftraggebern empfiehlt sich das stille Verfahren – der Forderungsverkauf bleibt für den Auftraggeber vollständig unsichtbar. Das selektive Factoring ist ideal für den Einstieg, sofern der Unternehmer den Forderungsverkauf mit ausgesuchten Debitoren testen möchte.

5. Rechenbeispiel: Handwerksbetrieb mit 1,2 Mio. € Jahresumsatz

Auf Basis von 1.200.000 € factorablem Jahresumsatz, VOB-Basis (90 % Auszahlung, 10 % Sicherheitseinbehalt), 30 Tage ZZ (Ø Finanzierungslinie 100.000 €, Zinsbasis 90 % = 90.000 €) und stillem Inhouse-Factoring wurden drei Angebote gegenübergestellt:

| Parameter | Angebot Factor A | Angebot Factor B | Angebot Factor C |

|---|---|---|---|

| Factoring-Jahresumsatz | 1.200.000 € | 1.200.000 € | 1.200.000 € |

| Sofortauszahlung (VOB) | 90 % | 90 % | 90 % |

| Sicherheitseinbehalt | 10 % (nach Zahlung) | 10 % (nach Zahlung) | 10 % (nach Zahlung) |

| Zahlungsziel / Finanzierungslinie | 30 Tage / 100.000 € | 30 Tage / 100.000 € | 30 Tage / 100.000 € |

| Zinsbasis (90 % der Linie) | 90.000 € | 90.000 € | 90.000 € |

| All-In-Gebühr p.a. | 1,85 % | 2,20 % | 2,45 % |

| Gesamtkosten pro Monat | 1.850 € | 2.200 € | 2.450 € |

| Gesamtkosten p.a. | 22.200 € | 26.400 € | 29.400 € |

| Ersparnis vs. teuerstem Angebot | − 7.200 € p.a. | − 3.000 € p.a. | Vergleichswert |

All-In-Gebühr auf Jahresumsatz. 10 % Sicherheitseinbehalt wird nach vollständiger Kundenzahlung ausgekehrt. Stilles Inhouse-Verfahren, VOB-Basis. Kein verbindliches Angebot – individuelle Konditionen nach Bonitätsprüfung.

6. Das sagen Handwerker aus der Praxis

„Wir arbeiten hauptsächlich für Generalunternehmer – die zahlen zuverlässig, aber immer auf 45 Tage. Mit Factoring sind die 90 % in 48 Stunden da. Ich kann sofort neues Material bestellen und den nächsten Auftrag annehmen. Das hat unsere Auftragslage komplett verändert."

K. Baumann, Malermeister

„Ich hatte jahrelang denselben Factoringvertrag – nie hinterfragt. Als wir dann verglichen haben, war der Unterschied fast 7.000 Euro im Jahr. Bei gleichem Umsatz und gleicher Leistung. Seitdem vergleiche ich alle zwei Jahre neu."

F. Zimmermann, Inhaber, Elektroinstallation GmbH

7. Chancen und Grenzen im Überblick

Chancen: 90 % Sofortauszahlung nach VOB-Abnahme · Abschlagsrechnungen sofort finanzierbar · Forderungsausfallschutz bei GU-Insolvenz · Planbare Liquidität für Material und Löhne · Neue Aufträge ohne Banklimit annehmen · Eigenkapitalquote und Bankrating verbessern.

Grenzen: Nur 90 % sofort – 10 % Einbehalt folgt zeitverzögert · Abnahme und Aufmaß müssen lückenlos dokumentiert sein · Abtretungsverbote in GU-Verträgen vorab prüfen · Nicht alle Anbieter kaufen Abschlagsrechnungen an.

FAQ – Häufig gestellte Fragen

Warum gibt es beim VOB-Factoring nur 90 % sofort?

Werkvertragsforderungen unterliegen einem Abnahmerisiko. Der 10%-Sicherheitseinbehalt des Factors schützt vor möglichen Mängelansprüchen. Sobald der Auftraggeber vollständig zahlt, wird der Einbehalt ausgekehrt – kein Verlust, sondern zeitverzögerte Auszahlung.

Können auch Abschlagsrechnungen factoriert werden?

Ja – bei spezialisierten VOB-Factoring-Anbietern. Voraussetzung: lückenloser Leistungsnachweis durch Aufmaß oder Teilabnahmeprotokoll. Nicht jeder der mehr als 200 deutschen Factoringanbieter bietet dies an.

Was passiert bei Abtretungsverboten im GU-Vertrag?

Im stillen Verfahren bleibt der Forderungsverkauf für den GU vollständig unsichtbar. Abtretungsverbote greifen damit faktisch nicht.

Lohnt sich ein Anbieterwechsel, wenn ich bereits Factoring nutze?

Sehr häufig. Bei 1,2 Mio. € Umsatz können Konditionsunterschiede bis zu 8.000 € pro Jahr betragen. Ein Anbieter-Vergleich alle 12–24 Monate empfohlen.

Jetzt kostenfreie Kurzanfrage für Handwerksbetriebe starten

Quellen