Elektrotechnikbetriebe stehen unter doppeltem Druck: Material und Montagezeiten müssen vorfinanziert werden, während Auftraggeber aus Bau und Industrie immer längere Zahlungsziele durchsetzen. Factoring gibt Finanzverantwortlichen die Kontrolle über den Cashflow zurück.

1. Elektrotechnik: Eine Branche zwischen Wachstumsdruck und Liquiditätsfalle

Die Elektrotechnik- und Elektroinstallationsbranche zählt zu den volkswirtschaftlich unverzichtbaren Gewerken Deutschlands. Rund 80.000 Elektrohandwerksbetriebe erwirtschaften bundesweit einen Jahresumsatz von über 60 Milliarden Euro – getrieben durch Neubau, energetische Sanierung, Ladesäuleninfrastruktur und industrielle Automatisierung. Der anhaltende Boom durch Energiewende und Wärmepumpeninstallationen trifft auf einen eklatanten Fachkräftemangel: Betriebe können Aufträge oft nicht in dem Tempo abarbeiten, das der Markt verlangt.

Wenn sie es dennoch tun, droht die Liquiditätsfalle. Material muss auf Rechnung bestellt werden, Monteure wollen pünktlich bezahlt werden – und Generalunternehmer oder Bauträger räumen sich Zahlungsziele von 45 bis 90 Tagen ein. In der Praxis kommen strittig ausgehandelte Abnahmeprotokolle hinzu, die den Zeitpunkt der Rechnungsstellung zusätzlich verzögern. Für den CFO oder Finanzverantwortlichen bedeutet das: permanente Jonglage zwischen Verbindlichkeiten und ausstehenden Forderungen.

- Material und Lohnkosten müssen häufig 6–10 Wochen vor Zahlungseingang vorfinanziert werden

- Zahlungsziele von Generalunternehmern und Bauträgern: 45–60 Tage Standard

- Abnahmeprotokolle verzögern Rechnungsstellung – in der Praxis ein dauerhaftes Reibungsthema

- Fachkräftemangel begrenzt Wachstum; gleichzeitig steigt der Auftragsbestand

2. Was Factoring für Elektrotechnikbetriebe konkret leistet

Factoring überführt offene Forderungen in sofort verfügbare Liquidität: Nach Rechnungsstellung und Abtretung an den Factor fließen i.d.R. 90 % des Rechnungsbetrags innerhalb von 48 Stunden auf das Konto. Der Zahlungseingang vom Auftraggeber wird damit zur Steuerungsgröße des Factors – nicht des Elektrobetriebs.

Für Betriebe, die regelmäßig nach VOB abrechnen, bietet sich das VOB-Factoring für Elektro- und Handwerksbetriebe an: Auch Abschlags- und Teilrechnungen sind factoringfähig, sofern die jeweilige Teilleistung mängelfrei abgenommen und durch ein Protokoll dokumentiert ist. Wer mit öffentlichen Auftraggebern oder Kommunen arbeitet, greift zum stillen Verfahren – ohne Offenlegung gegenüber dem Schuldner und ohne Gebührenaufschlag.

3. Strategische Vorteile aus Sicht der Unternehmenssteuerung

Für Finanzverantwortliche ist Factoring vor allem deshalb attraktiv, weil es die Liquiditätsplanung von einer reaktiven in eine aktive Disziplin verwandelt. Statt monatlich zu kalkulieren, welche Forderungen wann eingehen könnten, steht der Mittelzufluss nach Rechnungsstellung nahezu fest. Das erleichtert Investitionsplanung, Personalentscheidungen und Angebotskalkulation erheblich.

Beim echten (Non-Recourse-)Factoring schützt der Factor den Betrieb zusätzlich vor Forderungsausfällen. Geht ein Generalunternehmer in die Insolvenz, trägt der Factor das Risiko – eine Absicherung, die im derzeitigen Bauumfeld mit steigenden Insolvenzzahlen erheblich an Bedeutung gewonnen hat. Eine unabhängige Anbieter- und Konditionsübersicht für Elektrounternehmen zeigt schnell, welche Gesellschaften das Elektrogewerbe tatsächlich verstehen und zu welchen Konditionen sie arbeiten.

4. Geeignete Factoring-Varianten für Elektrotechnikbetriebe

Betriebe mit Leistungen nach VOB starten in der Regel mit VOB-Factoring im Full-Service-Verfahren: Finanzierung, Ausfallschutz und Debitorenmanagement aus einer Hand – ideal für Betriebe ohne eigene Buchhaltungskapazitäten. Größere Elektrounternehmen mit professioneller Verwaltung wählen das günstigere Inhouse-Factoring, bei dem Mahnwesen und Debitorenbetreuung intern verbleiben.

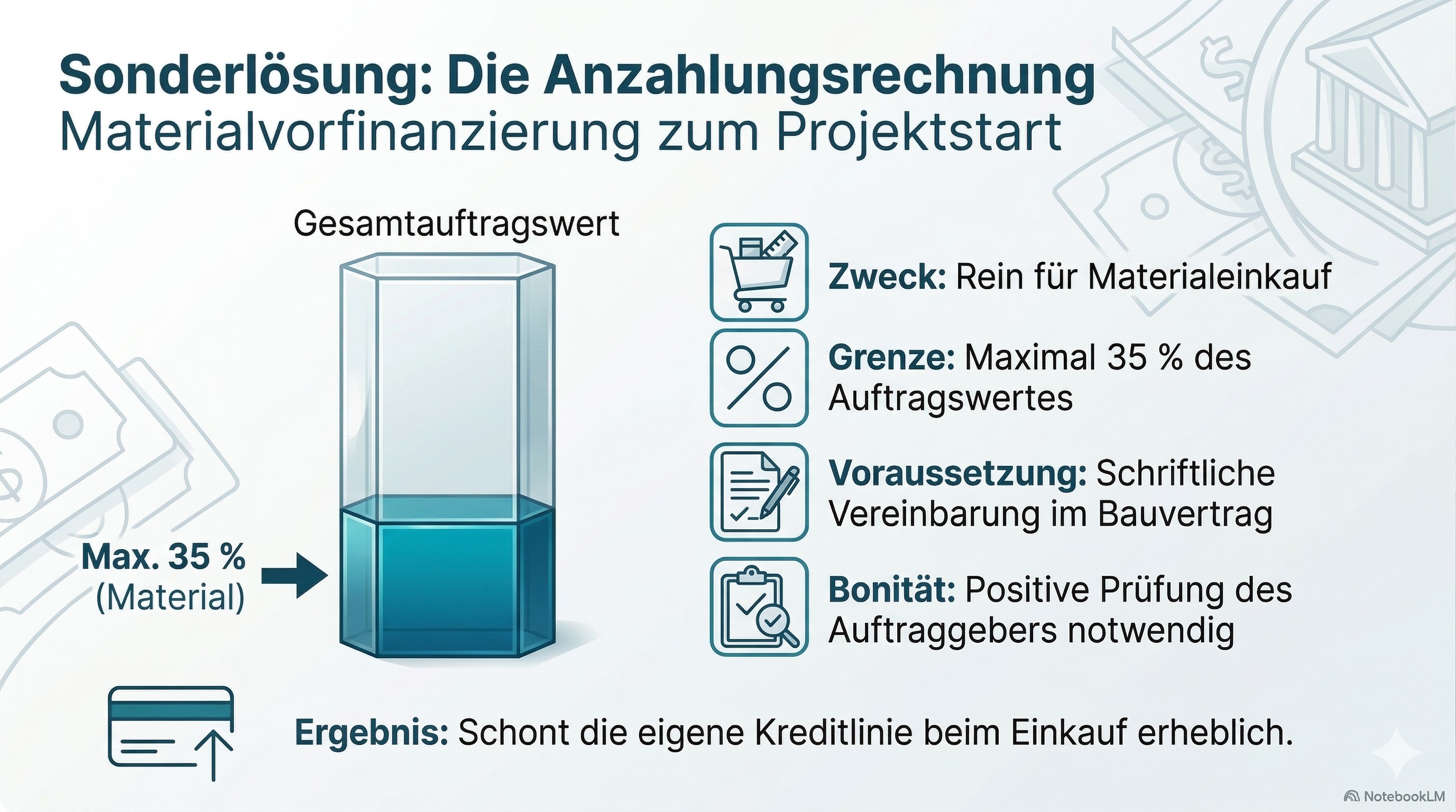

Auch Anzahlungsrechnungen für den Materialeinkauf können unter bestimmten Voraussetzungen verkauft werden.

Bei öffentlichen Auftraggebern oder Abtretungsverboten greift das stille Verfahren ohne Offenlegung. Das Ausschnittsfactoring bietet sich an, wenn nur einzelne Großdebitoren den Forderungsbestand dominieren und gezielt herausgelöst werden sollen.

5. Voraussetzungen für den Forderungsankauf

- Jahresumsatz (factorabler Anteil) ab ca. 250.000 € p.a.

- Forderungen gegenüber gewerblichen Auftraggebern (B2B)

- Leistung einredefrei erbracht, Abnahme dokumentiert

- Auftraggeber rückversicherungsfähig

- Keine bestehende Globalzession ohne Bankfreigabe

6. Chancen und Grenzen im Überblick

Die Stärken liegen auf der Hand: planbare Liquidität nach jedem Rechnungsabschluss, vollständiger Ausfallschutz bei rückversicherbaren Schuldnern, Verbesserung von Eigenkapitalquote und Bankrating, Wachstum ohne zusätzliche Kreditaufnahme sowie die Möglichkeit, Lieferantenskonti konsequent zu realisieren. Im Full-Service-Verfahren entfällt zusätzlich das Mahnwesen.

Grenzen bestehen dort, wo Abnahmeprotokolle fehlen, Debitoren nicht rückversicherungsfähig sind oder eine nicht freigegebene Globalzession besteht. Nicht jede der rund 240 deutschen Factoringgesellschaften kauft VOB-Forderungen an – die Auswahl des richtigen Anbieters ist entscheidend.

7. Das sagen Finanzverantwortliche aus der Praxis

„Wir hatten regelmäßig Zahlungsziele von 60 Tagen bei unseren größten Auftraggebern – gleichzeitig liefen die Lieferantenrechnungen auf 14 Tage. Der Druck auf die Liquidität war enorm. Seit wir Factoring nutzen, ist die Planung deutlich stabiler. Wir wissen nach Rechnungsstellung, womit wir rechnen können."

M. K., Kaufmännische Leitung – Elektrotechnikbetrieb, ca. 2,8 Mio. € Jahresumsatz, Nordrhein-Westfalen

„Der Wechsel des Factoringanbieters hat uns über 18.000 Euro im Jahr gespart – bei gleicher Leistung. Was mich überzeugt hat, war der unabhängige Konditionsvergleich: Ich hätte nicht gedacht, dass die Unterschiede zwischen den Anbietern so erheblich sind. Das war eine der besseren Entscheidungen des letzten Geschäftsjahres."

T. B., Geschäftsführer Finanzen – Elektrounternehmen mit Industriefokus, ca. 4,5 Mio. € Jahresumsatz, Bayern

FAQ – Häufig gestellte Fragen

Sind Abschlagsrechnungen nach VOB factoringfähig?

Ja – bei VOB-spezialisierten Anbietern werden Abschlags- und Teilrechnungen angekauft, sofern die Teilleistung mängelfrei dokumentiert abgenommen wurde.

Wie wirkt sich Factoring auf das Bankrating aus?

Positiv: Der Forderungsbestand sinkt, die Bilanzsumme verkürzt sich, die Eigenkapitalquote steigt. Das verbessert das Rating bei der Hausbank und erhöht den Spielraum für strategische Investitionen.

Was kostet Factoring für einen mittelständischen Elektrobetrieb?

Die All-In-Gebühr liegt je nach Umsatz, Bonität und Debitorenstruktur zwischen 0,9 und 2,8 %. Preisunterschiede von 40 % und mehr zwischen Anbietern sind keine Seltenheit – ein unabhängiger Vergleich rechnet sich.

Kann ich nur einzelne Großkunden ins Factoring geben?

Ja – über Ausschnittsfactoring lassen sich gezielt einzelne Debitoren einbeziehen, die den Hauptteil der ausstehenden Forderungen binden.

Quellen